|

В 1 квартале 2026 года «Первый ювелирный ломбард» нарастил долю займов под цифровую и бытовую технику до 5%. При этом компанию назвали лучшим ломбардом Москвы в сегменте приёма в залог техники, который предлагает клиентам выгодные условия.

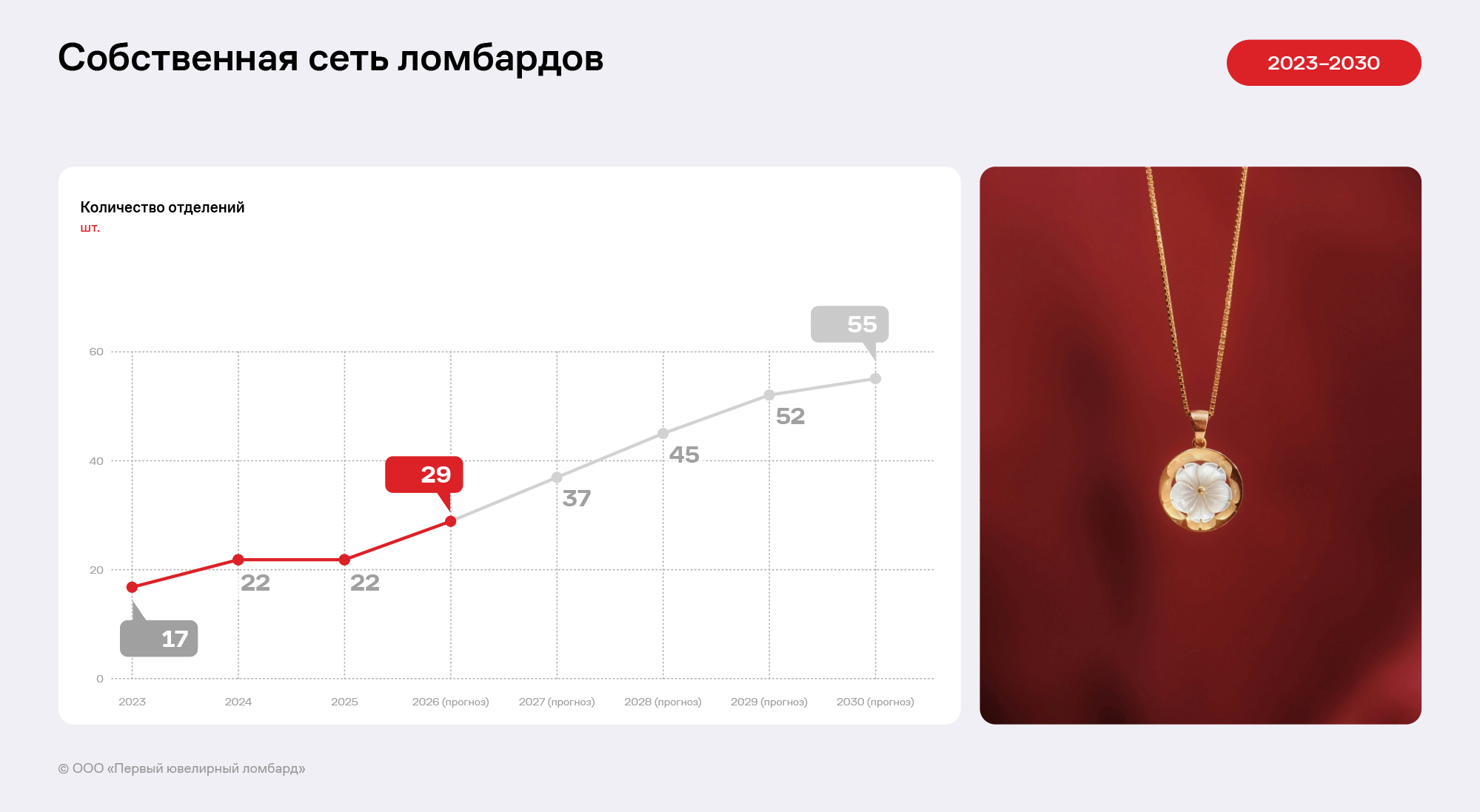

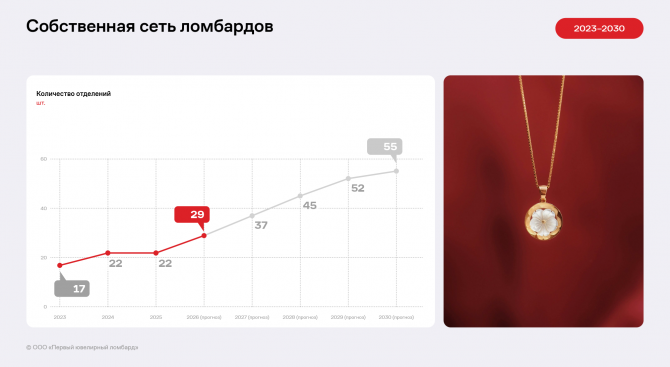

Собственная сеть

После продолжительного затишья в 2026 году эмитент перешёл к планомерному наращиванию присутствия на рынке г. Москва. Привлечённые средства от двух облигационных займов стали драйвером роста: в первом квартале был открыт офис на Тверской для административного персонала (не является операционным отделением), а во втором квартале сеть пополнится сразу тремя новыми точками в густонаселённых районах Москвы.

Заглядывая вперёд, эмитент инвестирует в человеческий капитал: разрабатывается система дистанционного обучения «ЛомбардPRO» с полным циклом контента. Платформа ускорит адаптацию новичков, стандартизирует знания и станет основой для дистанционной аттестации, что критически важно при открытии новых офисов и сохранении единого качества обслуживания.

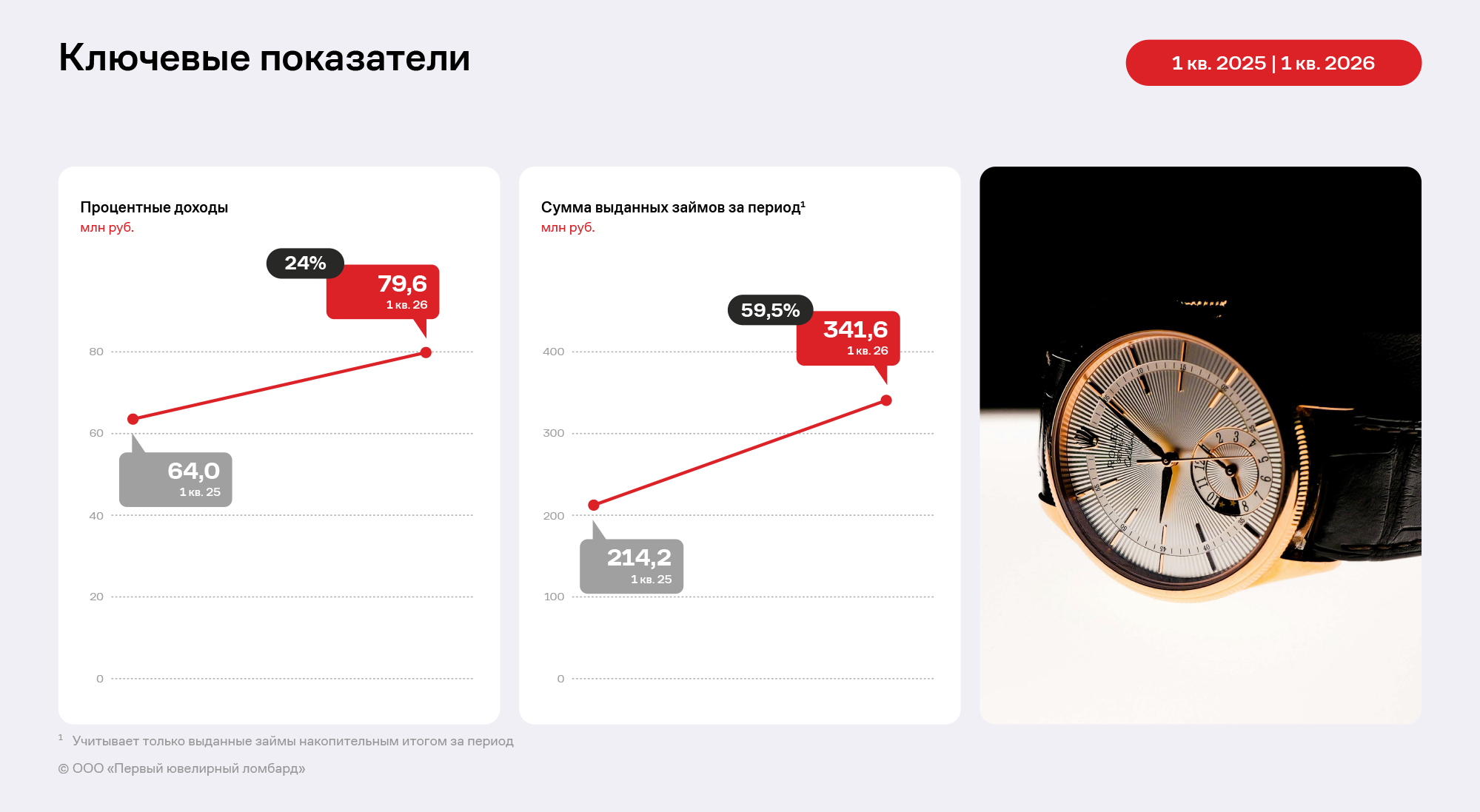

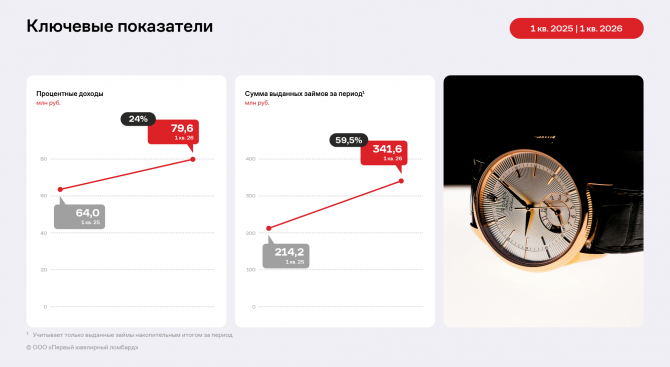

Выдача займов

Процентные доходы за 1 квартал 2026 г. превысили показатели за аналогичный период прошлого года почти на 25%, а выданные займы – на 59,5%.

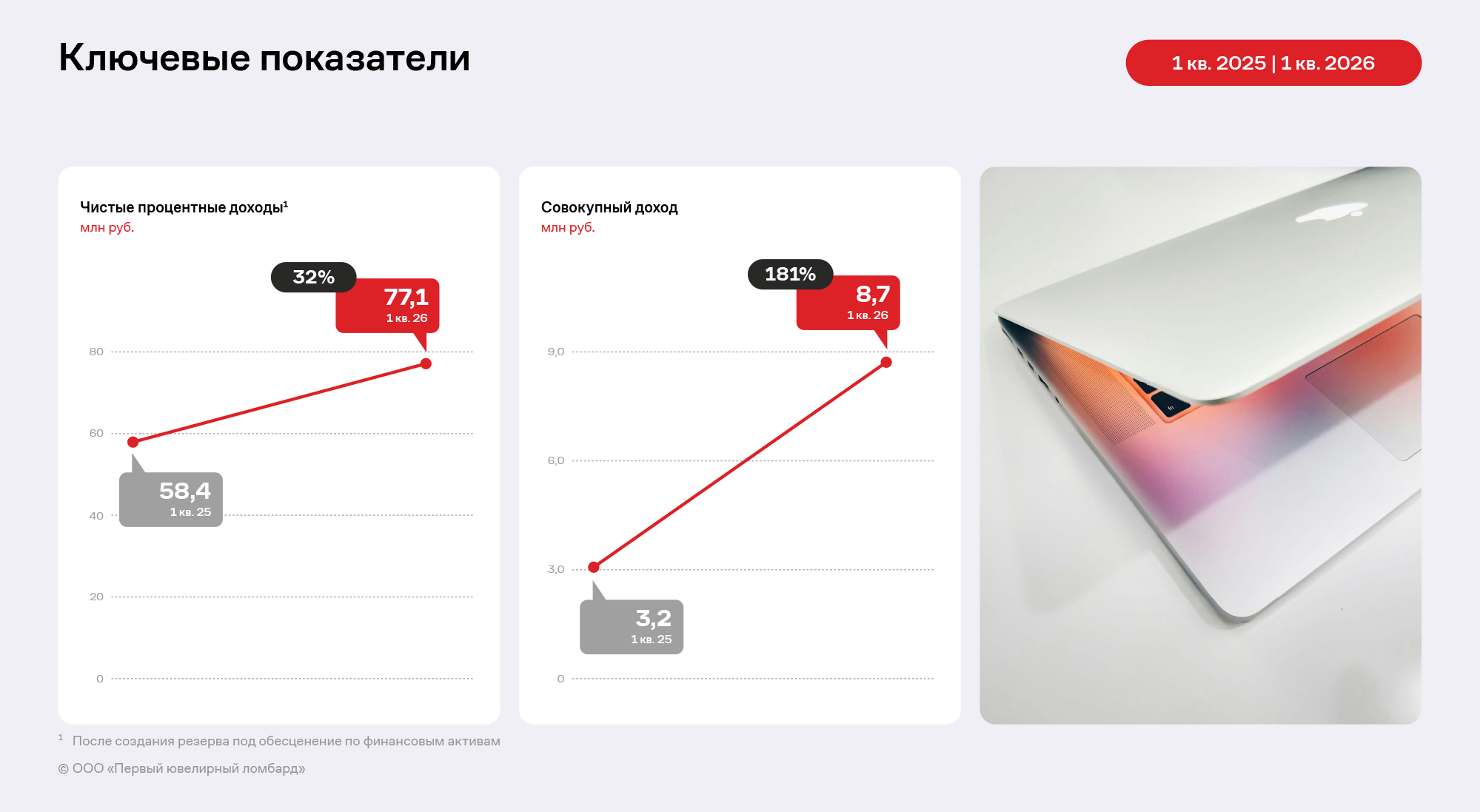

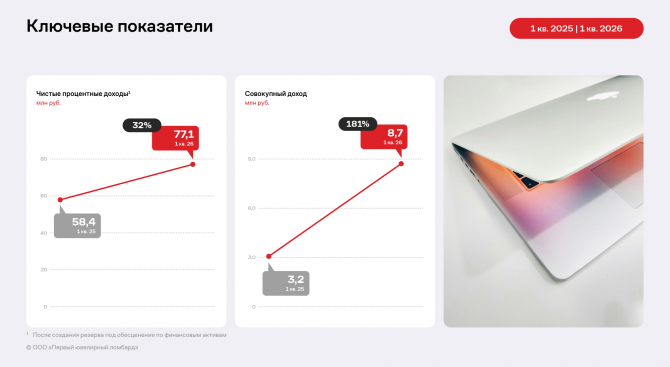

Совокупный доход компании по итогам 2025 года вырос почти в 3 раза по сравнению с АППГ, а рентабельность достигла 11%. Основным драйвером стало увеличение процентных доходов на фоне расширения кредитного портфеля: объём выданных займов значительно вырос при сохранении их высокого качества. Кроме того, благоприятная конъюнктура позволила повысить ставки по займам в пределах допустимой ПСК, что дополнительно поддержало доходность.

Последующее снижение цен на золото, которое становится общим вызовом для всех участников рынка, компания планирует преодолевать за счёт дальнейшей диверсификации залогового портфеля (увеличение доли высоколиквидной электроники и бытовой техники), повышения операционной эффективности и ускорения оборачиваемости залогов, а также сохранения высокого качества клиентского сервиса, что позволит удерживать маржинальность на оптимальном уровне даже при неблагоприятной ценовой конъюнктуре на драгметаллы.

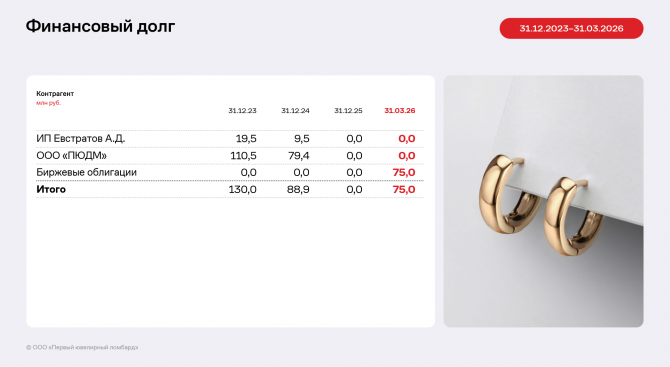

Кредитная история

В 1 квартале 2026 года ООО «Первый ювелирный ломбард» дебютировало на биржевом долговом рынке. Компания разместила два выпуска биржевых облигаций — 26 февраля и 31 марта. В силу особенностей расчётов (зачисления средств по БО-02 произошли только на следующий день после размещения, т.е. 1 апреля) в бухгалтерской отчётности за отчётный период отражены только средства от первого выпуска.

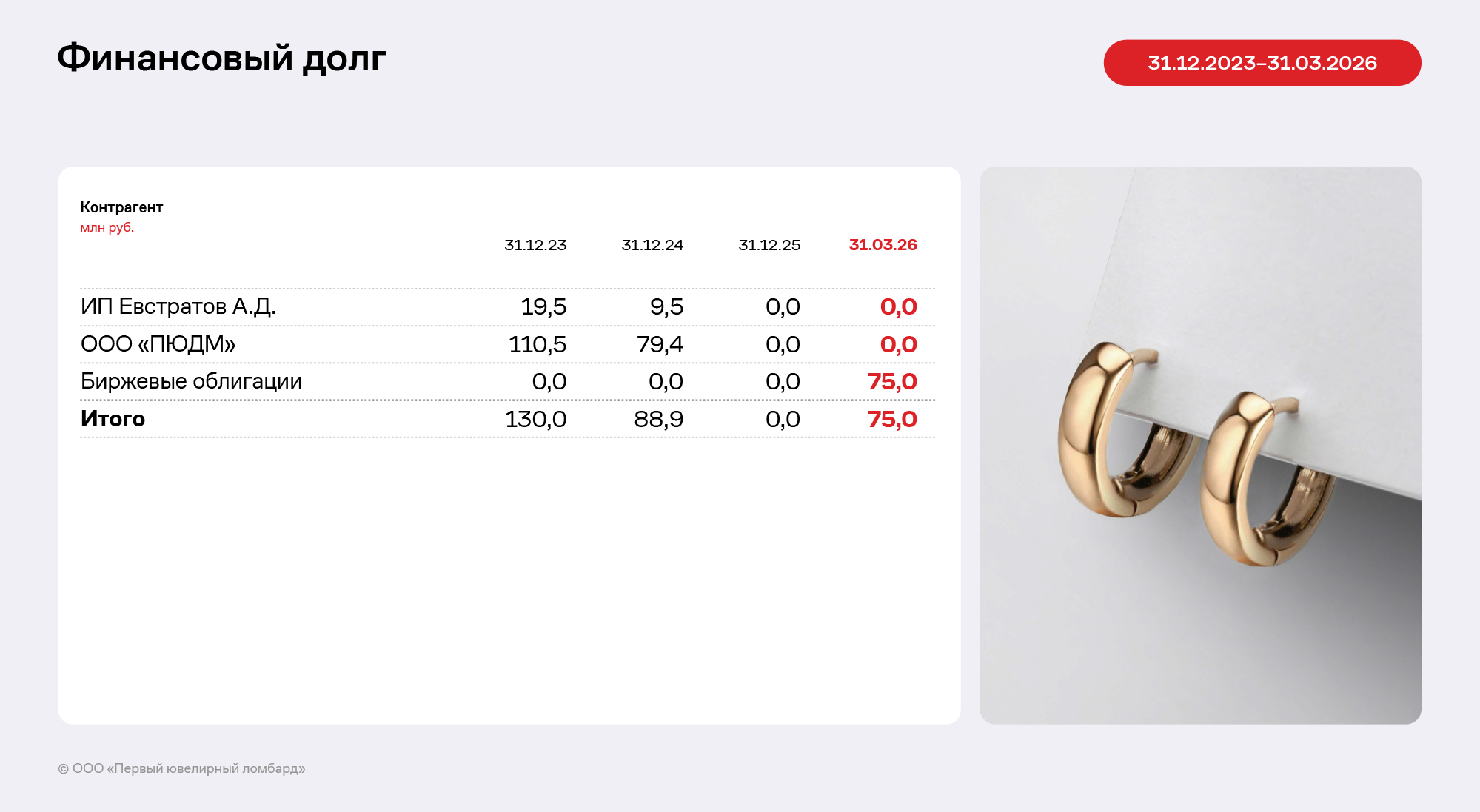

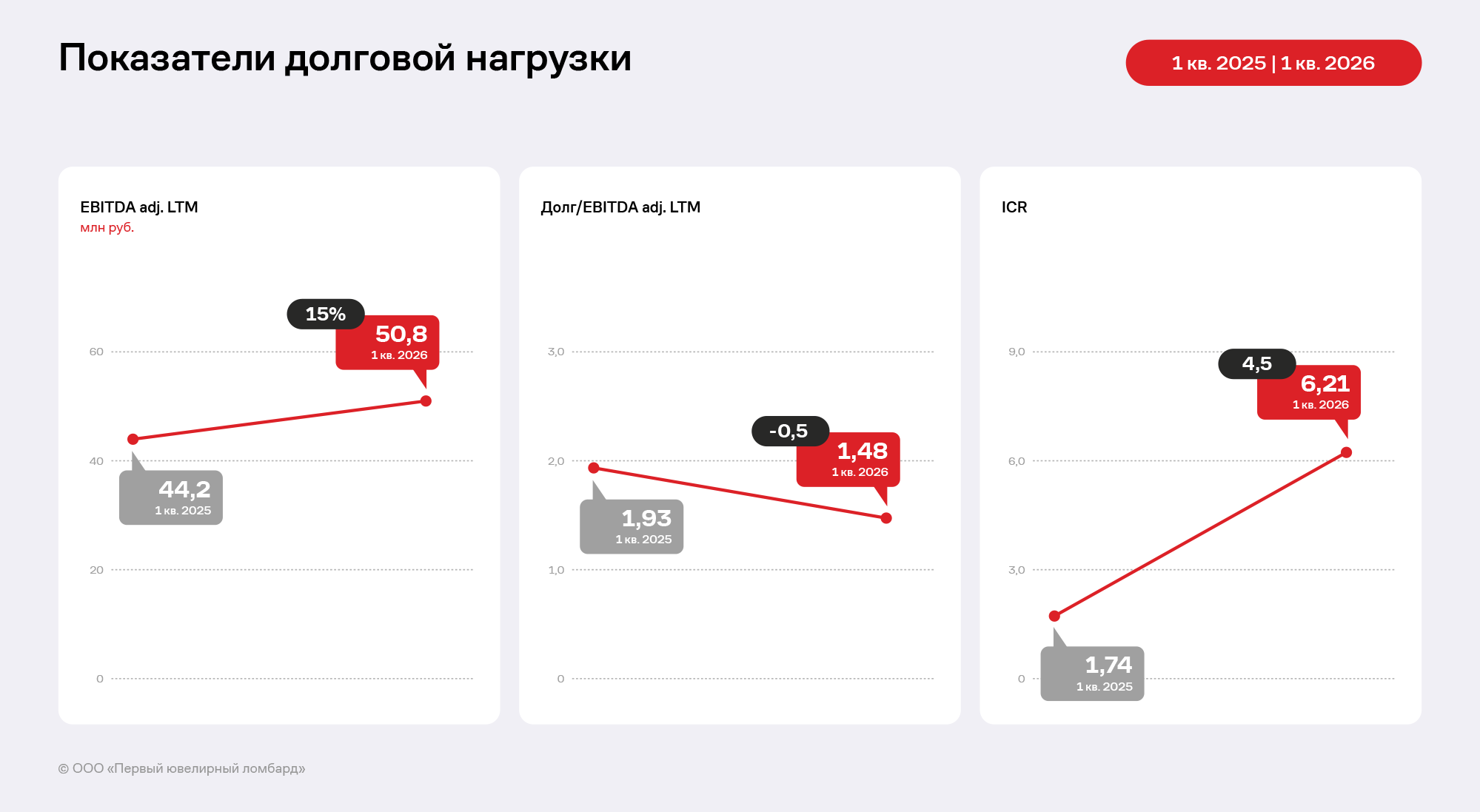

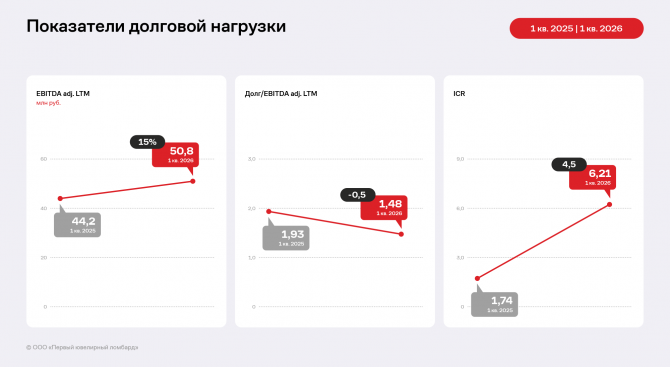

Долговая нагрузка

Улучшение долгового профиля на отчётную дату — результат сокращения заимствований от связанных сторон, которые ранее оказывали давление на показатели левериджа, и улучшения финансовых показателей. По состоянию на 31 марта 2026 года (без учёта второго выпуска) коэффициент Долг/EBITDA adj. LTM снизился до 1,5, а коэффициент покрытия.

Данный уровень долговой и процентной нагрузки остается комфортным для эмитента и находится в рамках утверждённых внутренних лимитов. Более того, учитывая прогнозируемую положительную динамику бизнеса и рост операционных показателей, эмитент ожидает дальнейшего снижения относительного долгового бремени, что создаст дополнительный запас прочности для обслуживания обязательств.

|